今年早些时候,加拿大税务局发布了一篇《关注你的免税储蓄账户(TFSA)——保持在限额内!》 的新闻稿,再次提醒加拿大人不要在账户内超额存钱。

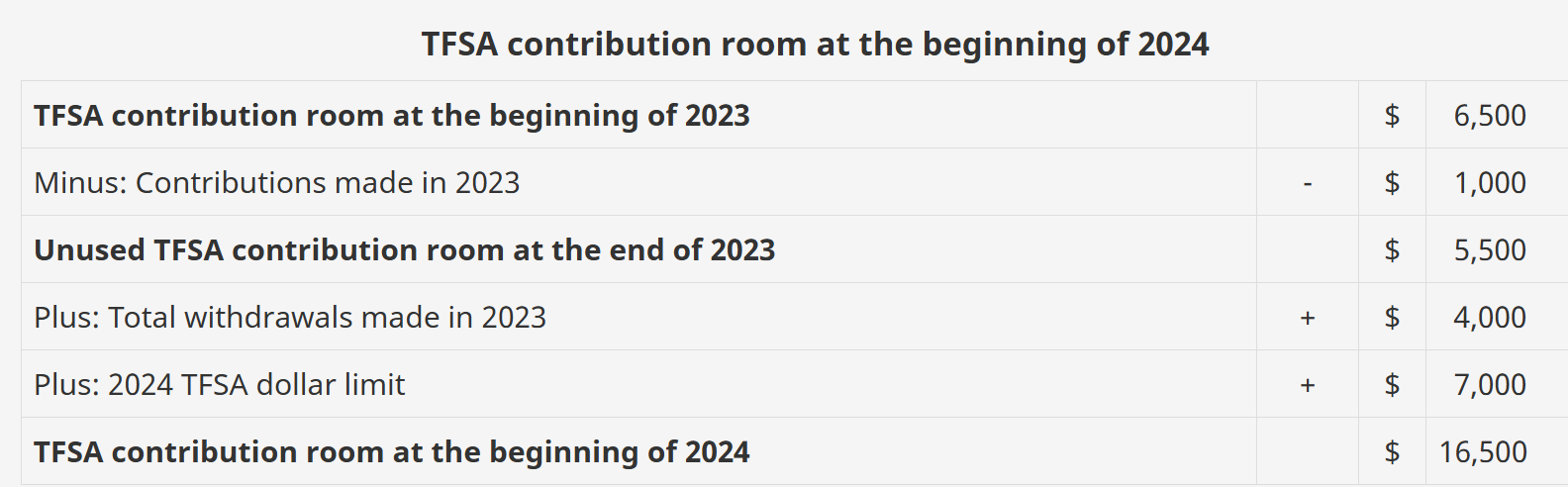

加拿大居民的TFSA限额是累积制的,从18岁那年开始计算。TFSA账户的当前额度由3部分组成:年度TFSA限额;前几年未使用的额度;减去前几年账户中的取款(转移到另一个TFSA账户的部分不算)。

例如,您2024年度的TFSA限额是$7000元,如果从2009年起满18岁且一直是加拿大居民,并且从未在账户中存过钱,那么2024年的累积限额可能高达$95000元。

然而,如果您不小心超额供款,CRA将对账户中所有超额部分每月征收1%的罚款。因此,如有超额,需尽快将超额部分取出来。

当然,如果你不是有意超额但收到CRA的罚单,这种情况有办法补救。如果CRA在审查所有因素后认为你的理由适当,可以免除或取消全部或部分罚款。

首先,你需要写信给CRA,解释超额供款的原因,以及要求取消或减免全部或部分罚款的合理理由。如果CRA拒绝这样做,你有权要求二次审查。如果仍未成功,你可以向联邦法院提起司法审查,由法官决定CRA官员的决定是否合理。

CRA在今年3月的新闻稿中列举了3种常见无意超额供款的例子:

第一种是为TFSA账户设置了预授权供款,并在没有核实可用额度的情况下进行供款。

第二种是你在不同的金融机构拥有多个TFSA账户,但没有仔细追踪所有供款。

第三种可能导致TFSA超额供款的方式则是错误解读了CRA网站上个人账户中(“My Account”)中显示的TFSA限额。

第三种正是最近一个案例中发生的情况,而且事主受到罚款。尽管事主向税务局申诉,但没有成功。

加拿大居民A先生,截止2020年1月1日他的2020年TFSA供款额度是$6337元,但他在2020年往这个账户存了$12563元。CRA认定他该年的超额部分为$6226元,并在2021年7月向他发送了一封“教育信”,警告说“未来如果你继续超额供款,CRA可能会对你征收每月1%的税,直至超额部分从你的TFSA账户移除”。不过实际上,A先生从未支付过任何超额罚款。

A先生的麻烦在2021年继续,当年他的供款限额为负(-$226元),意思是已经超额了$226元,但他仍向TFSA账户存了$12153元,这意味着2021年每个月的他的TFSA账户都超额了$12379元。2022年7月,CRA确定他的超额部分罚款为每月$123.79元,总计$1485元。加上滞纳利息,总罚款为$1566元。

A先生写信给CRA请求取消这笔罚金,称他被CRA“我的账户”网页上的信息“误导”,其个人账户网页中显示的TFSA供款限额“非常不同”。他提供了CRA文件的副本,可能是“我的账户”的截图,显示截至2020年1月9日他的TFSA供款额度为$12335元,2021年1月12日为$12237元。

A先生称自己是查过”我的账户“后才向TFSA账户存的钱,并根据显示的金额进行了供款。他说,如果”我的账户“里呈现的内容无用,至少应该通知他。

但CRA驳回了A先生的第一次申诉,解释说“我的账户”上显示的限额只是金融机构截至某个时间点报告给加拿大税务局的数据。由于CRA需要在下一年2月底之前提交上一年的报告,因此1月份显示的信息则不准确。对此,CRA网站上警告,要求纳税人自己追踪供款和取款额度。

2022年底,A先生再次写信给CRA,表示不接受第一次的驳回,并要求二次审查。这也被拒绝了,所以A先生向联邦法院提起诉讼。在这种情况下,A显示需要向法院证明CRA的决定是不合理的。

根据《所得税法》,CRA要免除任何TFSA超额供款的罚款,需要满足两个条件:纳税人的错误是“合理的”,并且他们尽快采取措施提取了超额供款。

法官审查了所有事实,得出结论认为CRA不免除A先生的罚款是合理的,因为A先生有义务知道自己的TFSA限额。

“在自我评估系统中,纳税人必须了解他们的年度供款限额,”法官说。“‘我的账户’网页中包含关于接收金融机构信息的警告。原告因为忽视了警告且没有将在线(不完整的)信息与自己的信息进行比较,不能构成合理错误。”

法官总结认为,纳税人不能忽视网站上的警告和CRA的2020年教育信,然后在2021年继续超额供款但声称合理错误。简而言之,“疏忽不能认定是合理错误”。

长按下面的二维码,就能扫描关注我们的公众号哦~