Greater Vancouver Realtors®(GVR)今天发布了最新的月度数据报告。4月大温地区MLS® 上活跃的待售房屋数量继续攀升,同比增长 42%——这是大温自 2020 年夏季以来第一次突破 12000 套大关。

销量环比上涨17.2%

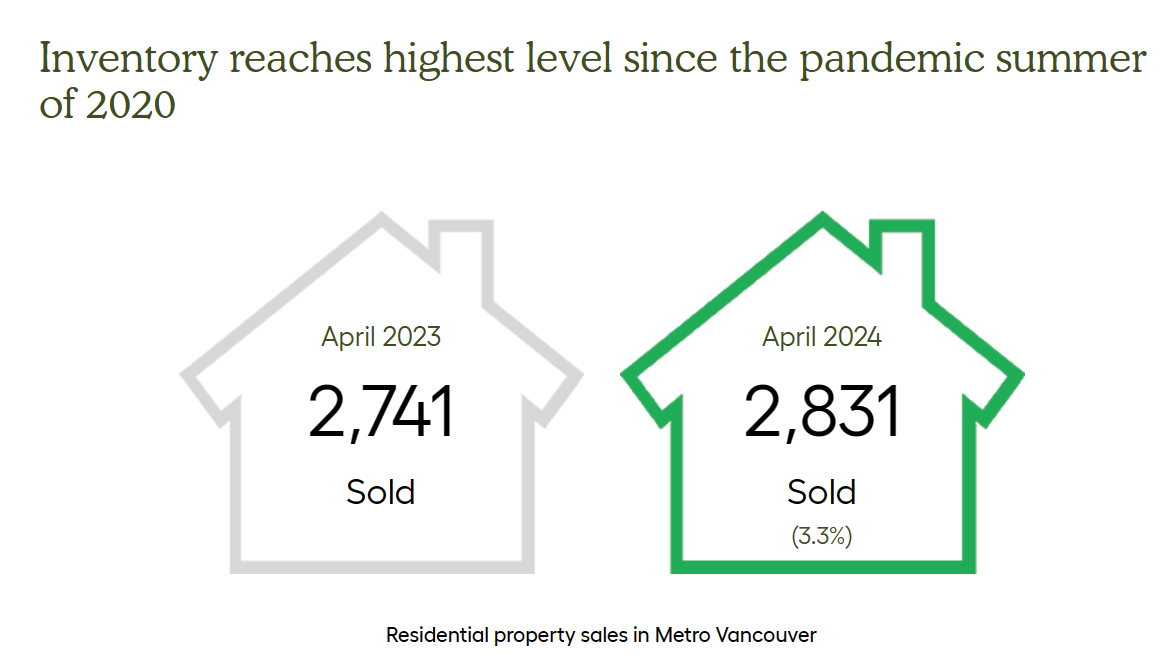

2024年4月,大温总计售出 2831 套房屋,比去年同期的2741 套增加了3.3%,比上月的2415套增加17.2%。然而,与4月销量的十年均值3223套相比,仍低了12.2%,说明整体销量偏淡。

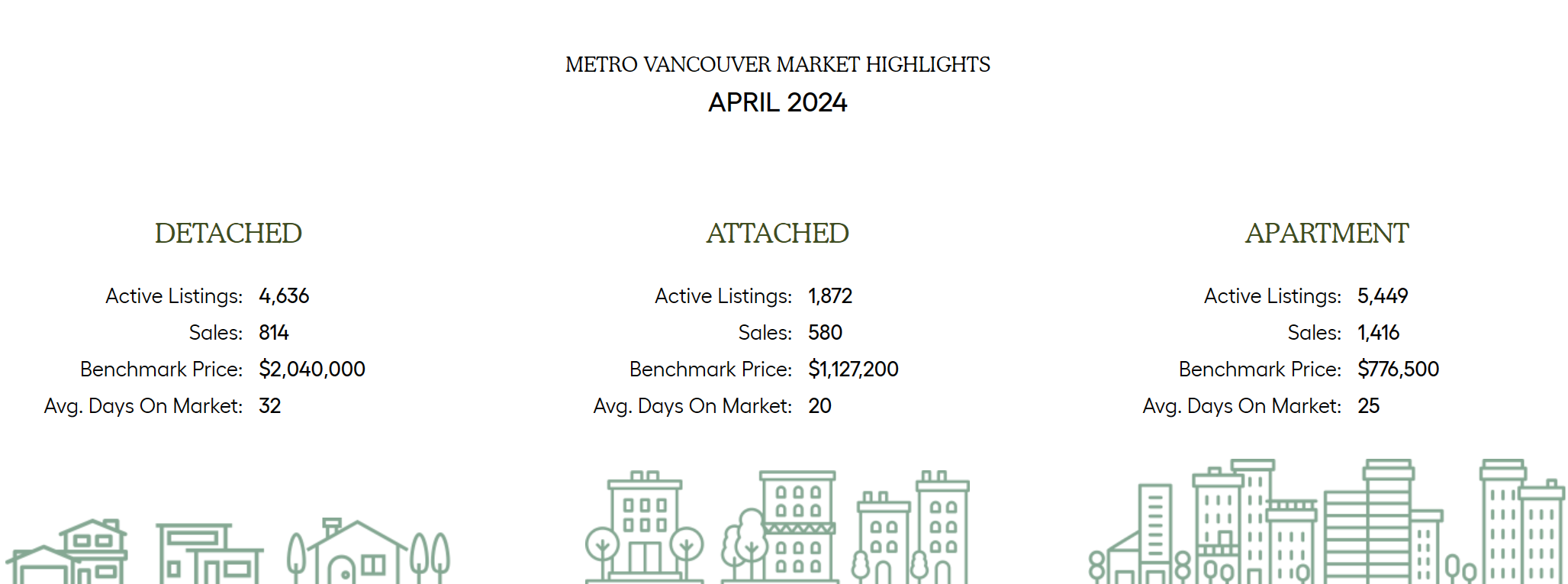

分房屋类型来看,独立屋售出 814套,比去年同期的 808套上升了0.7%;城市屋售出 580 套,比去年同期的500套增加了16%;公寓售出 1416 套,比去年同期的1413套增长了0.2%。

上市新房源数同比增加64.7%

2024年4月,大温总计有 7092套房屋新挂牌上市,去年同期则为 4307套,同比增加64.7%,比 10 年季节性平均值(5637)还高出 25.8%,完全恢复至常态水平,甚至有所超越。

目前,MLS®上总的挂牌房屋数量为12491 套,比去年同期的8790 套增加了 42.1%,比上月的10552套多了18.4%,比十年平均的10704套高出16.7%,库存充裕。

GVR经济和数据分析主管Andrew Lis表示,“库存最终攀升至 12000 以上,这是一项壮举。当加拿大央行开始大幅加息时,许多人预测库存水平会迅速增加。但在最近的数据中,我们只看到了库存的稳步上升。让许多市场观察人士感到惊讶的是,需求持续强劲,而且面对十多年来最高的借贷成本,很少有房主被迫出售”。

楼市进入卖方市场

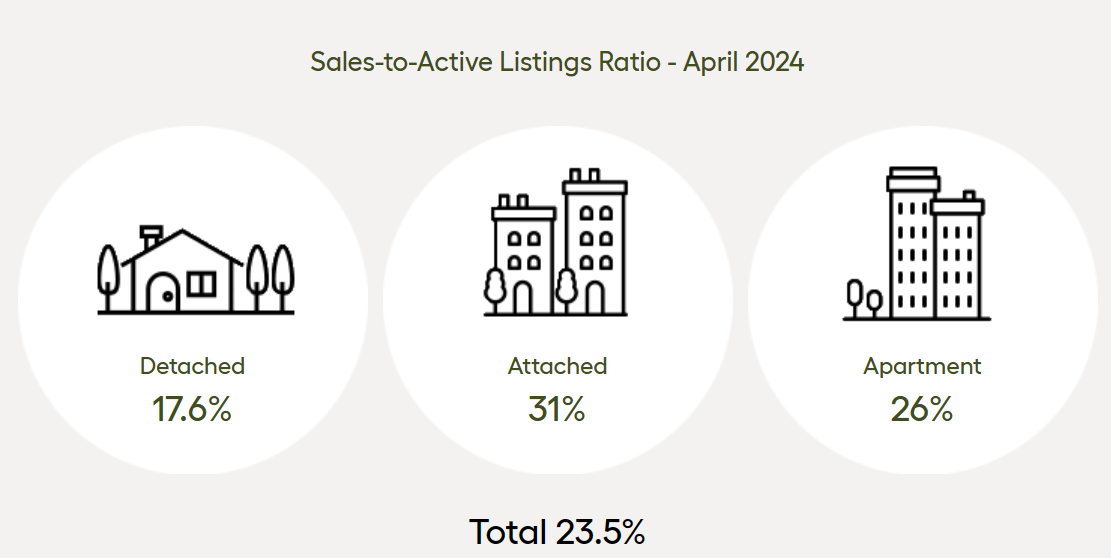

2024年4月,大温三类房屋整体售挂比为 23.5%,整体进入卖方市场。

一般来说,当售挂比大于20%时,为卖房市场,房价有上行压力;12%~20%之间为衡市场;12%以下则是买方市场,房价有下行压力。

分房屋类型来看,4月城市屋的售挂比为 31%,公寓为26%,为典型卖方市场;独立屋的售挂比为17.6%,比上月的18.2%略降,仍处于典型的平衡市场。

Lis表示:“4 月数据中的另一个‘意外’是,大多数细分市场的价格继续攀升,最近的涨幅通常在每月 1% 到 2% 的范围内。”

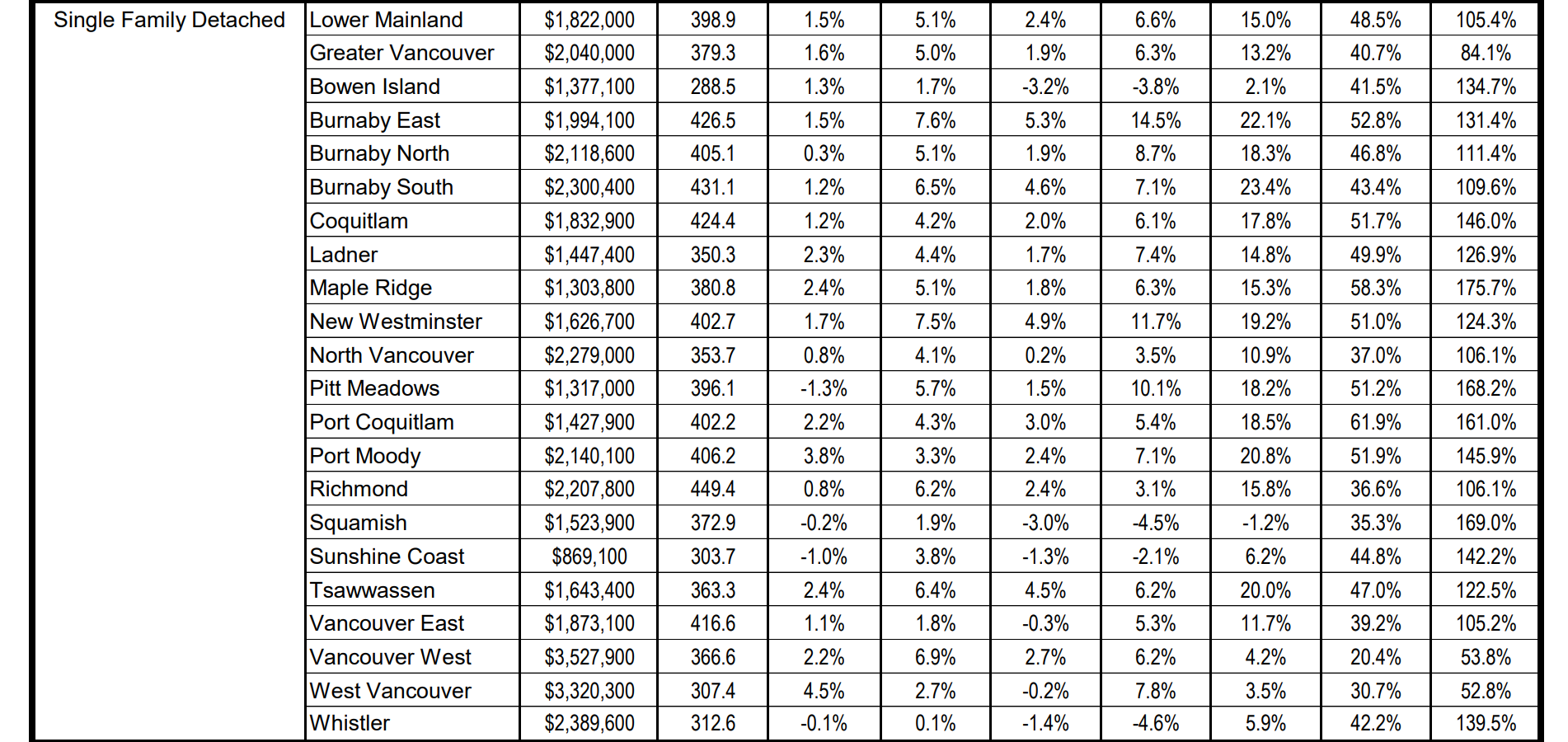

独立屋突破$200万大关

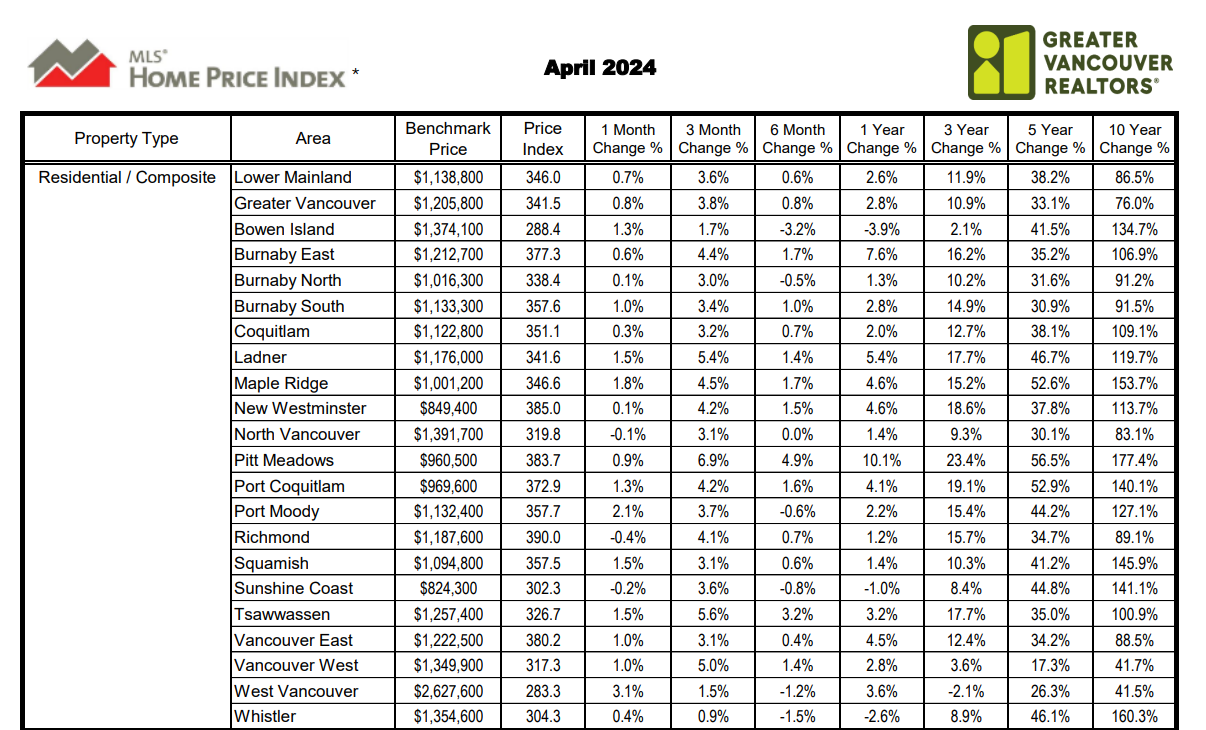

4月大温综合房屋基准价为$ 120.58万元,比去年同期上涨2.8%,比上个月上涨了0.8%。

分房屋类型看,独立屋基准价为$204万元,比去年同期增长了6.3%,比上个月增长了1.6%,突破$200万大关。

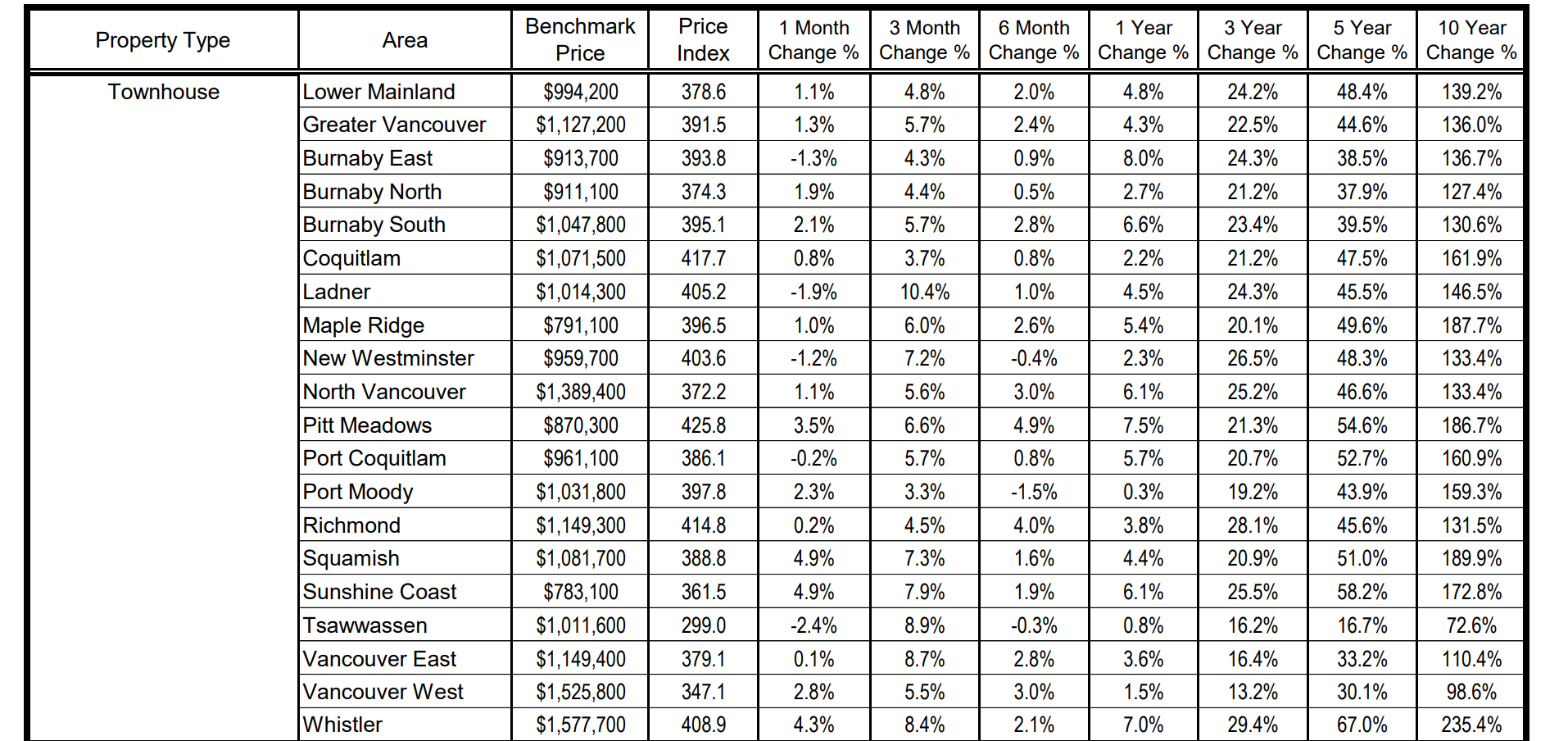

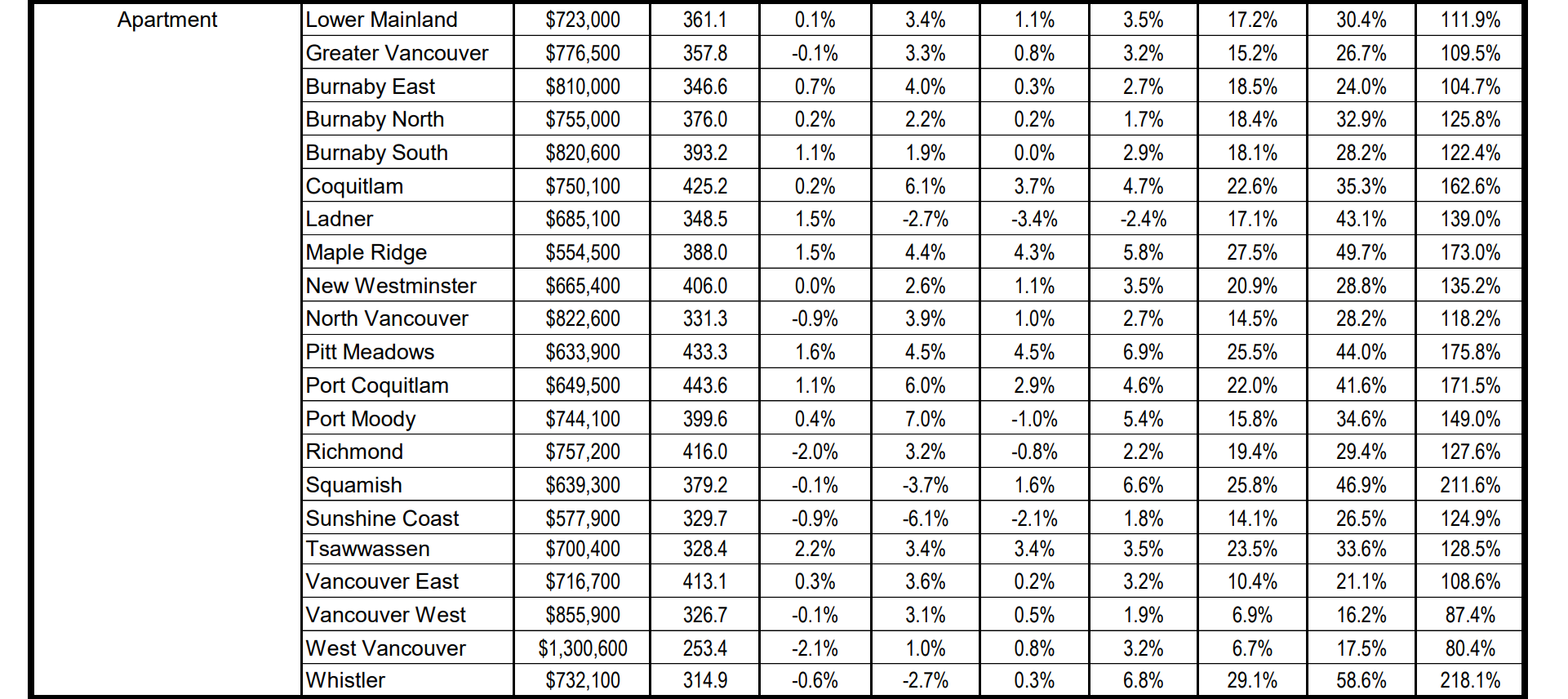

城市屋基准价为$112.72万元,比去年同期增长了4.3%,比上月增长了1.3%;公寓基准价为$77.65万元,比去年同期增长了3.2%,比上个月下降了 0.1%。

Lis说,“4 月价格没有上涨的细分市场是公寓,其价格环比下降了 0.1%。这种调节可能是由于一系列因素的结合影响了这一细分市场的可负担性,特别是较高的房贷利率以及最近库存水平的增加,在一定程度上减缓了竞争”。

西温房价单月涨幅最大

通过大温地产局的图表,可见2024年4月大温各个城区房屋基准价的涨跌略有起伏。

综合房屋基准价涨幅最大的城区是西温,单月涨幅为3.1%;其次是满地宝,涨幅为2.1%;跌幅最大的城区是列治文,单月跌幅分别为0.4%;其次是阳光海岸,跌幅为0.2%。

独立屋基准价涨幅最大的也是西温,涨幅是4.5%,其次是满地宝,涨幅为3.8%;下跌最多的是皮特草原(1.3%),其次是阳光海岸(1.0%)。

城市屋基准价涨幅最大的地区是阳光海岸和斯阔米什,涨幅为4.9%;跌幅最大的城区是措瓦森,下跌2.4%。

公寓基准价涨幅最大的城区是满地宝,涨幅为7%;公寓跌幅最大的地区是西温(2.1%)和列治文(2%)。

菲沙河谷销售小幅增长

上个月,菲沙河谷地区的房屋供应继续增加,但买家仍然相对犹豫,导致4月转售市场降温。

4月售出1471套房屋,比上月上涨5%,但与 2023 年 4 月相比下降了 5%;新挂牌的有 3976套房屋,比上月增长了33%,为平衡市场。

4月菲沙河谷地区的综合房屋基准价再次小幅上涨,较 3 月上涨 0.5%,较 2023 年 4 月上涨 1.5%。

长按下面的二维码,就能扫描关注我们的公众号哦~