TD Economics的一项新研究称,自2015年以来收入差距从未如此之大。

去年,加拿大全国家庭净资产增长了4.5%,达到16.4万亿元,较2022年下降近6.5%有所反弹,但这些增益并没有均匀分配到各个收入群体。

报告称,尽管最富裕家庭的收入比前一年增长了6%,但最底层和第二等分组的收入几乎没有增长或下降。

2023年,所有家庭的财富都有所增加,但收入较高的家庭受益最多,因为他们持有更多金融资产,这是去年收益增长的主要推动因素。

另一方面,作为较低收入群体财富的重要组成部分的房地产,价值下降,而负债增加。

差异拉大

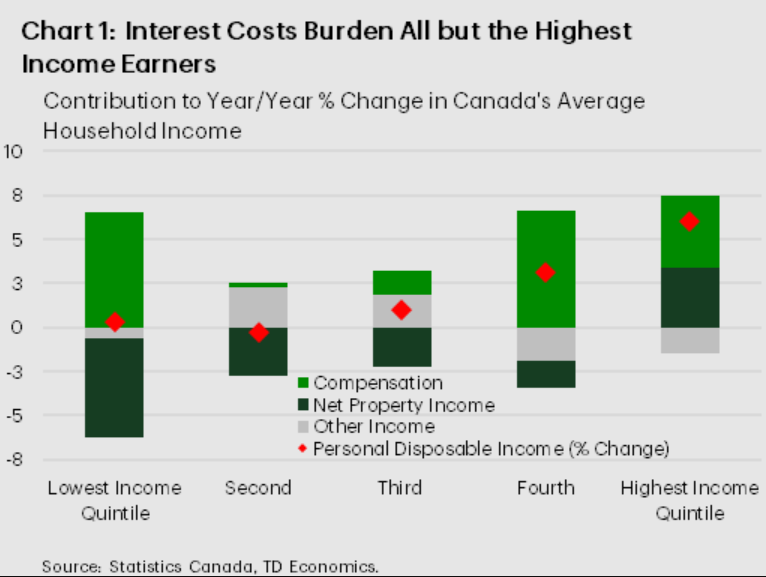

总体而言,如果把收入分成5个等级,第一、三、四、五阶梯的平均收入分别增长了0.3%、1.0%、6.6%和6.0%,而第二收入阶梯的平均收入下降了0.3%。

具体来说,收入前1/5的家庭平均收入为$197909元,比上一年增长了6%。相比之下,最低阶梯的家庭收入仅增长了0.3%至$31518元,第二阶梯下降了0.3%至$59178元。

净房地产收入是除了最高收入群体以外所有群体的最大拖累,因为不断增加的利息支出超过了投资收益。

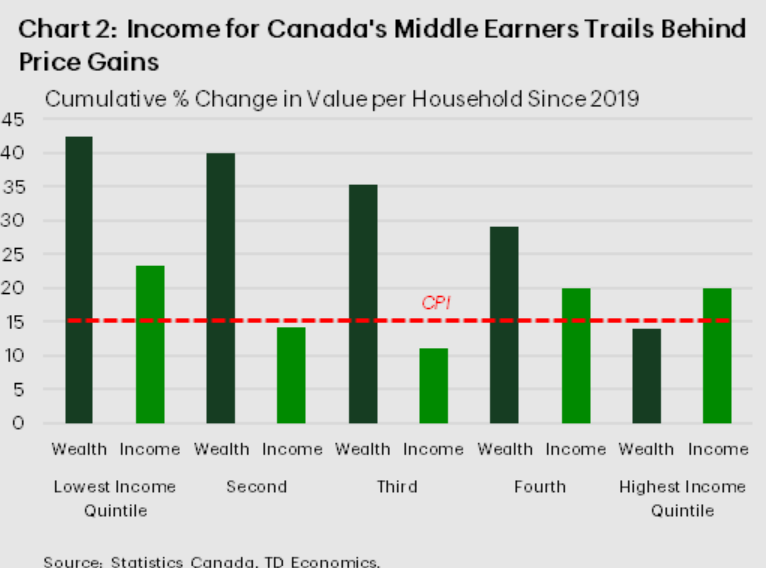

图表2是一个分组柱形图,显示了自2019年以来每户财富(深绿色)和收入(浅绿色)的累积百分变化。5个收入阶梯每户的财富价值累积变化分别为42.3%、39.8%、35.3%、29.0%和13.8%;收入价值累积变化则分别为23.3%、14.1%、11.1%、20.0%和19.9%。

房地产增值带来整体提高

从积极的一面看,2023年所有家庭的平均状况都有所改善,财富增长了1.8-2.8%。相对较高收入的家庭受益较多,因为他们持有更多金融资产,这些资产是去年的主要财富驱动因素。然而,低收入的家庭财富主要是房地产资产,价值在去年下降,加息和高额贷款加剧了这一趋势。

与疫情前相比,收入和财富分配各阶层的家庭平均收入和财富都有所增长。然而,与通货膨胀相比,第二和第三阶梯收入的平均个人可支配收入低于CPI的累积增长,这意味着他们的实际收入更低。然而,即使考虑通货膨胀,低收入家庭的相对财富增长也更大,特别是在房地产财富方面,各个收入层级的收益范围从29%到56%不等。

此外,根据央行的研究,房地产是加拿大财富效应的主要贡献者。因此,这项资产的累积收益可能支持了消费支出。

中等收入家庭债务增加最多

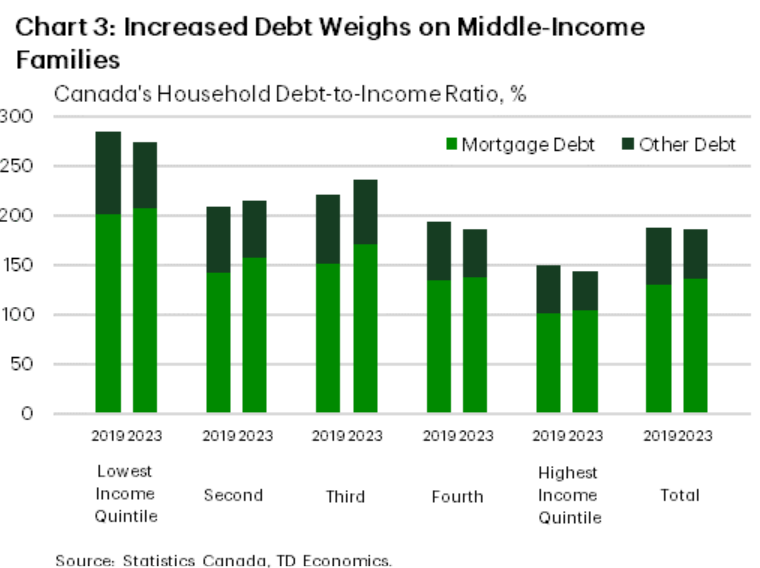

图表3显示2019年和2023年5个收入阶梯的家庭债务收入比,分为房贷负债(浅绿色)和其他债务(深绿色)。

2019年至2023年,所有群体的房贷负债收入比都增加了。然而,考虑到其他债务的下降,2019年至2023年,第一、第四和第五收入阶梯的总债务收入比下降了。相比之下,第二和第三收入阶梯的总债务收入比在2019年至2023年间增加。

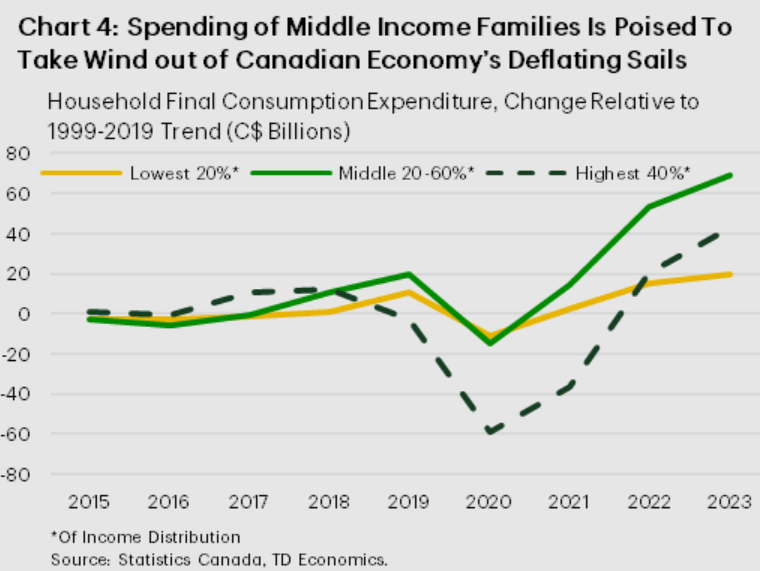

图表4显示了1999-2023年趋势的家庭最终消费支出变化。在2023年,中等收入群体相对于趋势多花了690亿元,是其他两个类别中最高的。

中等收入家庭在经济中的重要性不可低估。这个群体在最终消费支出中的份额已经从1999年至2019年的平均值33%增加到2023年的35.5%。然而,由于实际收入增长滞后并且负债累累,这些家庭在未来几年更有可能被迫降低消费,其支出对经济的贡献可能会回到历史平均水平。

目前,能够维持经济运转的是收入较高的高端消费者群体(前40%的收入阶层),他们占了总体支出的一半以上,并且拥有更多的流动资产。未来,他们将成为决定经济韧性程度的关键因素。

长按下面的二维码,就能扫描关注我们的公众号哦~