加拿大的通货膨胀仍然很高,2024年的大部分重要税收已大幅上调。以下是Financial Post总结的新税收标准。

大多所得税和福利金每年都与通货膨胀挂钩。加拿大税务局在11月宣布,用于调整2024年税率和金额的通胀率为4.7%。

2024年1月1日起,税率档位门槛和与不可退税抵免相关的各种金额将增加。但某些福利金的增加只在2024年7月1日生效,比如 GST/HST和加拿大儿童福利金。同样,这些福利的金额基于今年纳税申报表中报告的净收入。

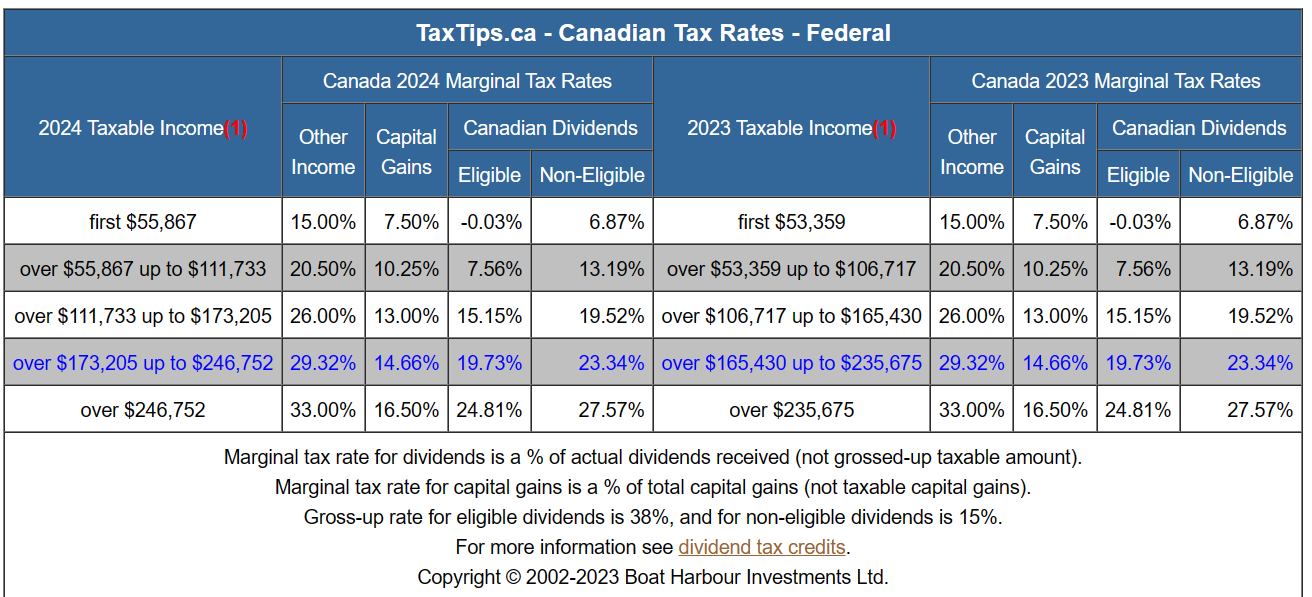

2024年税率档位:2024年的所有5个联邦所得税档位都已根据4.7%的通货膨胀率调整了。新的税率档位为:

$0-$55867元;15%;

$55867-111733元:20.5%;

$111733-$173205元:26%;

$173205-$246752元:29%;

超过$246752元:33%。

每个省份也有自己的省级税率档位,其中大多数已按照各自的省级指数因素进行了调整。

基本个人免税额(Basic Personal Amount):基本个人免税额(BPA)是个人在不缴纳任何联邦税收的情况下可以获得的收入额。2019年12月,政府宣布BPA每年递增,直至2023年达到$15000元,并从此每年开始按通货膨胀调整。

因此,2024年的BPA调整至$15705元,这意味着在这一年,纳税人在达到这个数额之前都不需缴纳联邦所得税。超过这一额度的纳税人,联邦税收抵免按最低的联邦个人所得税率(15%)计算,为$2356元。由于该抵免是“不可退还的”,所以只有在你在这一年应交税款达到这一数额时才能获得最大优惠。

对于高收入者来说,如果纳税人的净收入为$173205元以上,直至$246752元(2024年最高税率档位的门槛),BPA的额度是递减的,再多就没有免税额了。处于最高税率档位并失去增加额的纳税人仍将获得按通货膨胀调整前的“旧”BPA,即2024年的$14156元。

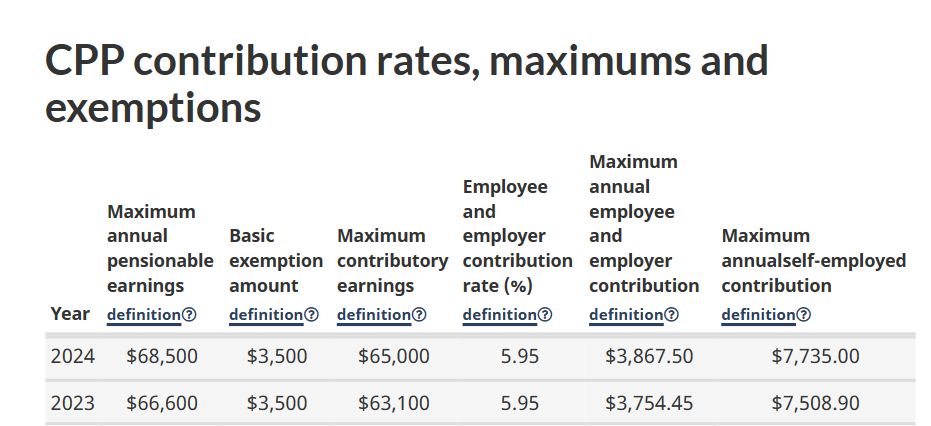

加拿大养老金(CPP/QPP)缴费:2024年,加拿大养老金计划的缴费率将保持在5.95%,但“年度最高养老金可计算收入”,也称为“第一收入上限”,将增加至$68500元,而基本免除额保持在$3500元。这一增加是根据CPP法规计算的,考虑到加拿大平均周薪和工资的增长。

这意味着2024年雇员和雇主的最大CPP缴费额为$3867.50元。自雇CPP缴费率保持在11.9%,最大缴费额将增加至$7735元。

然而,从2024年1月1日开始,还将引入第二个CPP缴费率和收入上限。称为“年度额外最高养老金可计算收入”,它只影响收入高于第一收入上限的纳税人。

第二收入上限的水平是基于第一收入上限的数值。在2024年,第二上限比第一上限高7%,而在2025年,第二上限将设定为比第一上限高14%的数额。

因此,2024年在$68500-$73200元之间的养老金收入将以4%的比率缴纳雇主和雇员的“第二CPP缴费”,最大缴费额为每人$188元。2024年自雇缴费率将为8%,最大自雇缴费额为$376元。

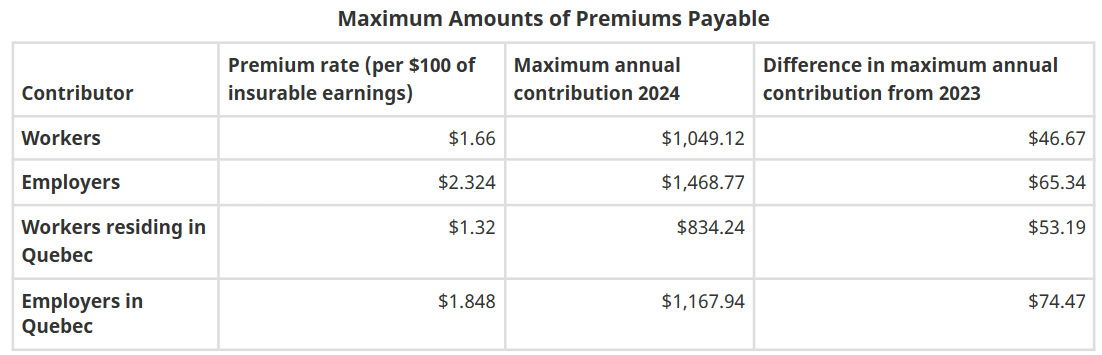

失业保险费(Employment Insurance):EI也在上涨,员工的缴费率为1.66%(魁北克为1.32%),最大缴费额为$1049.12元(魁北克为$834.24元),2024年最大可保险收入为$63200元。

免税储蓄账户(Tax Advantage Savings Account)限额:2024年的TFSA账户额度将增加至$7000元(从$6500元增加)。对于从未向TFSA存钱,并且自2009年以来一直是PR且18岁以上的人,2024年的累积TFSA限额将为$95000元。

注册养老储蓄计划(Registered Retirement Savings Plan)限额:2024年RRSP的额度为$31560元,比2023年的$30780元有所增加。当然,2024年的RRSP投资金额受限于2023年收入的18%,其中包括个人就业收入和租金收入,上限为$31560元,再加上来自2023年未使用的RRSP缴费余额,视情况可能会受到新养老金调整的影响。

老年人公共福利金(Old Age Security):如果你领取OAS,2024年OAS还款门槛设定为$90997加,意味着如果你的应税收入高于此金额,2024年你的OAS将减少。

新替代性最低税收(New Alternative Minimum Tax):请注意,拟议的AMT系统变更计划将于2024年1月1日生效,尽管目前只发布了草案立法。由AMT系统计算的税额高于常规税收制度下应缴税额的差额部分为该年的AMT。

2024年AMT的变更包括提高AMT税率、增加AMT免税额以及通过限制某些减税、扣除和抵免项目来扩大AMT税基。

如果你的应税收入超过173,205美元,并且有一些收入以低于一般收入税率征税,或者拥有可减免税款的特定扣除项或抵免项,比如资本收益、雇员股票期权、加拿大股息、未使用的前期损失、某些扣除项(如利息支出)以及不能退还的捐赠税收抵免,那么你在2024年的替代最低税额可能会比2023年更高。

在2024年AMT规则生效之前,你可以通过实现收益、利用前期损失、行使雇员股票期权或进行大额慈善捐赠来提前应对这些变化。

长按下面的二维码,就能扫描关注我们的公众号哦~