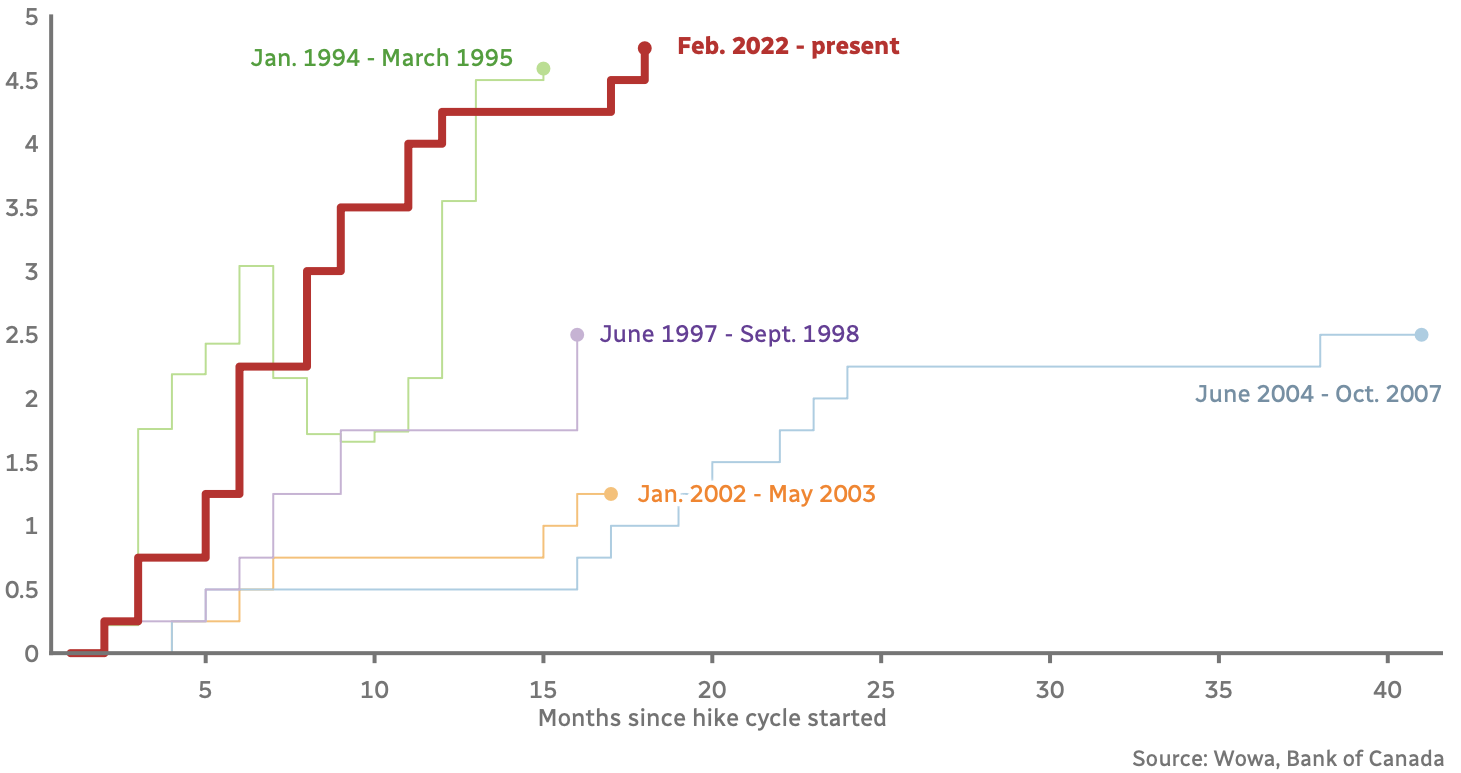

本周三加拿大央行第十次加息,六大银行也随之将优惠利率上调25个基点,至7.2%,也是2001年3月份以来的最高水平。

高利率已经实实在在地让很多背负房贷的加拿大人感受到切肤之痛。

首当其冲的是持有浮动利率房贷和房屋净值额度(HELOC)的借款人。

其次是需要续签固定利率房贷的借款人。到2026年,大约有400万借款人需要续签房贷。其中压力最大的,是需要在未来6个月内续签的房主们。

在加拿大,大多数房贷(大约66%)在最终还清之前至少需要续签一次。续签指的是取出房贷的未偿余额并以新的利率续签另一个期限的过程。

目前,各银行都在积极联系客户,督促尽早续约,因为利率可能会更高。

通常情况下,通过当前的贷方可以快速轻松地更新房贷。 然而这并不一定能给您带来最佳的利率或产品。在做决定之前,花一点时间做做功课,寻找适合您当前财务状况的最佳贷方、条款和利率,可能有助于降低加息对您家庭财务的影响。

1.考虑您当前的财务目标

决定续签之前,您应该首先审查自己的财务目标,确保当前的贷方能够提供适合您需求的房贷产品。 例如,如果您当前的房贷是5年期固定利率,则续签单很可能是另一个5年期固定利率产品。但如果您计划在5年内卖房或者搬到其他城市,那可能需要寻找2年或者3年期的贷款。

2. 尽早开始货比三家

银行一般会在贷款到期之前30天内向借款人发送续签单,但通常可以最早在到期日之前120天开始协商。 为确保您做好准备,请查清贷款合同上的到期日(也可以通过网上银行查看)并在日历上标记好倒数120天。

这样的话,如果您无法与当前的贷方协商更好的报价,也还来得及更换贷款人。充裕的时间也可以使贷款经纪人有时间为您提供续签建议并找到最佳产品、准备好文书工作,以免在最后一刻手忙脚乱。

3.要求更好的利率

房贷续签单让更新房贷变得简单快捷。一般来说,贷方仅向其现有客户提供续订单上注明的利率折扣。 但这并不一定是最低的利率,即使对于您当前的贷方也是如此。而其他贷方可能提供较低的利率。

RATESDOTCA的抵押贷款和房地产专家 Victor Tran指出,“直到大约去年,丰业银行、加拿大皇家银行、蒙特利尔银行之间的利率差异还不是很大,仅仅在0.1-0.2%之间。 …..现在差距拉大了——高达四分之一甚至半个百分点。 就节省利息而言,这可能相当可观。”

有些人不敢或者不好意思与贷方谈判。他们认为所见即所得,但事实并非如此。 您完全可以要求更好的利率。货比三家可能为您带来真正的实惠。实际上,能够获得最佳利率正是人们在续约时更换贷方的最常见原因之一。

4. 提前锁定利率

当您货比三家以获得更好的利率时,一个好的策略是使用贷款经纪人。 经纪人只需提取一次您的信用报告,即可找到贷方名单以及他们可以提供的最优惠利率。

这个过程可能会很快发生,通常是在第一次预约时。 如果您还没有准备好作出决定(例如您可能希望有机会让当前的贷方匹配该利率),请向您的贷款经纪人请求锁定利率,这样进可攻退可守。

Ratehub.ca 的联合首席执行官James Laird提醒,预先批准允许加拿大人在长达120 天的时间内保持当前的固定利率。 如果未来利率进一步上涨,您可以在利率到期之前终止现有房贷并转向新的贷款机构以锁定较低利率。如果在此期间利率下降,您也可以协商降低至新的较低利率。

5.给自己时间更换贷款人

如果您决定更换贷方,就应当尽早行动。因为您需要像申请新房贷一样提交申请收入证明、房屋所有权证证明、保险等文件。

贷款经纪人通常需要一周多的时间来处理您的申请,因此请确保在现有房贷到期日之间留有足够的回旋空间,否则您可能最终会被当前的贷方困住。

此外,渥太华抵押贷款经纪人Frank Napolitano还建议,不要急于续约,而是尽可能地将手头的低利率贷款合同保持更长时间。

因为如果在接下来的6个月内续签,固定利率将从3%左右提高到5%左右,这对日常开支有不小的影响。

Napolitano预计未来6个月房贷利率将大幅下降。“本月我们看到通胀率下降了一个百分点,失业率上升了十分之二或三。这是一个好消息,允许加拿大央行暂时停止或者彻底结束本轮加息进程。”

因此,再坚持一下,让手头较低的房贷利率多维持一段时间,就可能熬过黎明前的黑暗。

长按下面的二维码,就能扫描关注我们的公众号哦~